- 石库

- 企业

- 市场

- 物流

- 供求

- 特价

- 百科

直达

正在上传图片,请稍后...

全国统一服务热线400-8855-126

1、行业概况

石材是人类建筑史上应用最早的建筑材料,在人类的日常生活中发挥着重要的作用。一般来讲,石材主要是指由天然大理石、天然花岗岩等天然岩石材料经切割、抛光、雕琢等工艺加工而成的石制产品,是实用和审美的结合。

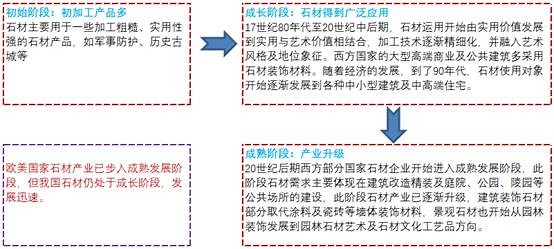

从世界范围来看,石材行业经历了初始阶段、成长阶段和成熟阶段。欧美国家石材产业已步入成熟发展阶段,但我国石材仍处于成长阶段,发展迅速。

中国石材在建筑中自古以来就得到运用,但发展缓慢,直至本世纪初,石材产业才得到迅速发展。随着城镇化进程的加快、家庭装饰消费升级等使国内石材得到更广泛的推广,石材企业发展较快,并形成厦门—水头、广东云浮、山东莱州等石材产业集群。

石材行业是资源驱动型产业,目前世界上重要的石材生产基地和高水平的石材制造企业主要集中在矿产资源丰富的区域。我国石材行业的出口市场主要以日本、韩国、美国、欧洲为主,包含建筑装饰石材和园林景观石材。

石材产品广泛运用于机场、高铁、中高端酒店等大型公共建筑,商业写字楼、住宅,以及墓碑园林、纪念碑等。根据中国石材协会规划,2015年全行业规模以上企业将达到3,500-4,000亿元的市场规模,石材行业是一个千亿级别的大市场。

近年来,随着环保压力的持续加大,国内一批不符合环保要求的矿山被陆续关停,石材原料供应不足导致荒料价格逐年上升;此外,国内交通运输费用上涨、包装木材价格上升、受疫情影响荒料进口受阻、海运费高涨等因素均进一步推高企业经营成本。同时,下游房地产增速放缓,出口市场面临阻力,使得行业内企业盈利状况普遍较差。

2、行业上下游

资料来源:万里石招股说明书

石材行业上游供应商包括国内外荒料(原石)矿山企业、石材开采和加工机械、加工设备及包装材料(木材)等。

图片来源:网络

建筑石材主要用于房地产相关的建筑行业,包括机场、高铁、地铁、城市标志性建筑、大型公共建筑、中高端酒店、商业写字楼、住宅等,这部分产品受国内宏观经济发展、固定资产投资增速、宏观调控政策影响较大,近几年需求呈现一定的波动。景观石材主要用于园林、墓碑等,这部分市场随着世界人口老龄化、居民收入水平的增加而有所发展。

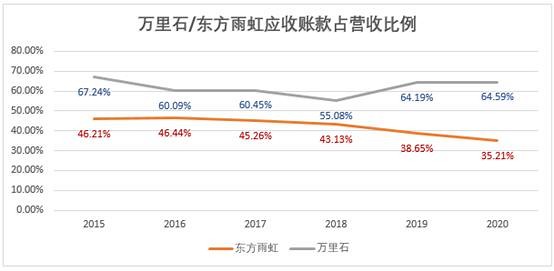

一般来说,常规品种的原材料属于买方市场,市场供给充足。但随着石材荒料供给的减少,石材企业对上游的议价能力依旧不足;而房地产受严格调控影响,下游需求明显放缓,石材企业没有明显的议价权。此外,房地产企业近几年资金普遍紧张,石材企业账上长期有大量应收账款。以上市公司万里石为例,该企业的应收账款占营业收入的比例常年在60%以上。作为对比,防水龙头东方雨虹2020年该比例只有35%。

数据来源:wind、归然成长笔记整理

3、行业供需状况

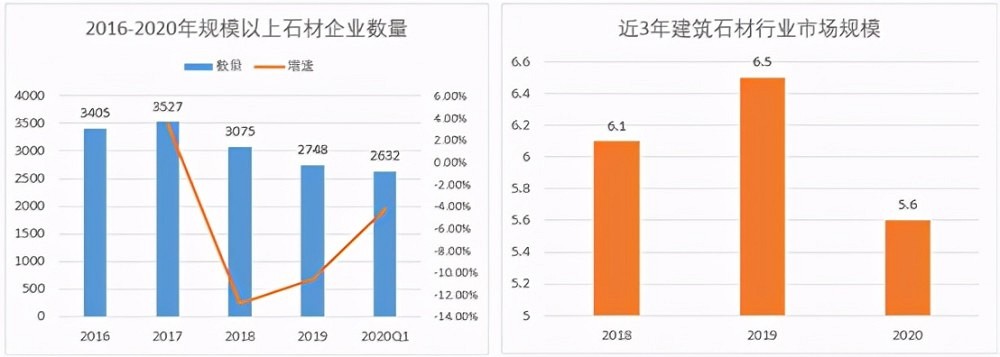

石材需求方面,石材市场的需求与房地产行业的发展息息相关,与房地产行业的发展成正比。近两年,房地产行业的发展受宏观调控影响,竣工面积略有下滑,石材行业市场规模也随之萎缩,加上疫情影响,预计2020年中国建筑石材行业市场规模进一步缩小,由2019年的6.5亿平方米下降到2020年的5.6亿平方米。随着房地产宏观调控的落地和实施,未来几年房地产红利将会逐渐消退,施工面积、竣工面积不会出现大的增长,因此预计未来几年市场规模也将维持在一定的水平,需求量约为6亿平方米左右。

数据来源:中国石材协会、归然成长笔记整理

石材供给方面,中国建筑石材行业规模以上企业数量总体呈下降态势,规模以上石材企业从2016年的3405家下降到2020年一季度的2632家,下降幅度达22.7%。

虽然石材行业经历供给侧改革和环保去产能后,企业数量大幅减少,但因为下游房地产增速放缓,出口需求受疫情影响也出现下滑,目前行业的供给相对过剩,特别是部分中低端产品产能严重过剩。

4、行业竞争格局

我国石材的生产主要分布在福建、广东及山东,其中福建和山东为原料与加工生产大省,而广东主要从事进口石材的加工,这三个省份占了中国石材生产85%左右的产量。石材行业在我国参与企业众多,市场高度分散,没有任何厂商有明显较高的市场占有率。据石材协会统计,2020年第一季度规模以上石材企业有2632家,万里石是目前唯一一家A股上市的石材企业。公司在2020年建筑石材的销量为828237平方米,本年度建筑石材的市场规模约为5.6亿平方米,以建筑石材销量来计算,万里石的市占率只有0.15%。而根据券商报告,市场行业的需求空间大概有5000亿,万里石去年的营收规模不足10亿,以营收计算的市占率也只有0.2%左右;公司近期在线上交流提到,公司的市占率大概在1%左右,和计算的有些差异。

由于矿山荒料物流成本高,部分加工企业分布在矿山附近,荒料开采、加工生产和设计服务分工较细,企业规模大小不一,行业高度分散;加上石材产品标准化程度低,通常需要机械和手工相结合的方式进行加工,部分异型石材产品个性化设计较多,产品制作工艺要求差异大,生产过程对熟练工人要求较高,上述特点决定了OEM模式是大型石材企业普遍采用的生产模式。这种模式下,行业的进入门槛低,大大小小的外贸公司不需要有自己的工厂就可以从事石材进出口业务,这些企业为了争夺订单,价格甚至被压到成本线边沿,竞争异常激烈。

数据来源:wind、归然成长笔记整理

从世界主要石材企业竞争格局来看,石材生产、大型贸易企业主要集中在日本、印度、美国、意大利、西班牙等石材强国。行业国内主要竞争对手包括万里石股份有限公司、高时石材集团公司、环球石材集团有限公司、溪石集团发展有限公司、康利石材集团等。

5、行业驱动因素

首先,国内消费升级给中高端石材带来发展空间。随着建筑装饰石材的运用越来越向个性化、工艺化方向发展,除了高档写字楼、大会堂、大型车站、机场、广场、宾馆等将大量使用石材以外,随着精装房的推出,石材产品越来越向家居方向发展。在中高档住宅中,石材作为建筑装饰品的趋势比较明显。

图片来源:万里石官网

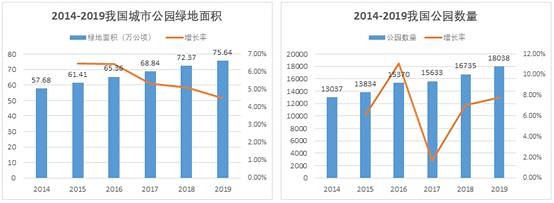

其次,园林景观用的石材有一定的增长前景。我国的城市公园绿地面积及公园数量保持着良好的增长趋势,其中90%以上有园林景观石材的设计需求。虽然近年来的增速放缓,但基数已经很大,仅今后的翻新改造对石材的需求都有一定的推动作用。

数据来源:国家统计局、归然成长笔记整理

最后,行业集中度有望提升。目前石材行业龙头万里石的市场占有率不到0.5%,在千亿市场的大环境下,企业的市占率如果有一定程度的提升,那么带来的增量是非常客观的。但行业需要有大的资本介入并承担起整合行业的重任,还需要管理层有极大的魄力重整行业竞争格局。

6、行业风险

1)产品价格持续走低的风险。由于石材行业产能相对过剩,价格竞争激烈,未来中小企业如果不能出清,产品价格还将继续走低;

2)环保压力持续加大的风险。环保目前还保持在高压态势,如未来环保压力持续加大,企业的经营成本还将上升,若不能顺利向下游客户传导,将极大压缩企业盈利水平;

3)进军家装市场可能遭遇阻力。由于石材行业的标准化程度低,且社会对大理石产品存在放射性的误解及竞争对手的恶意抹黑,权威部门虽已辟谣,却消费者建立信任需要时间,消费认知误区依旧存在,阻碍石材行业进军家装市场。

4)资金周转压力加大。一方面,随着房地产调控的加紧,石材企业的融资愈发困难;另一方面,企业的应收款多,若不能及时回款,现金流将遭遇很大挑战,很多经营不善的企业面临资金链断裂的风险。

5)荒料等原材料价格上涨、海运费持续高位等不利因素将压缩企业的短期盈利空间。

免责声明:本文仅为作者学习记录用,文中所提标的不作为任何买卖依据;其中可能有多处错误,仅供一般性参考,任何以本文作为依据的买卖产生的损失作者概不负责。

1、凡本网注明"来源:石材宝或福建石业或scbstone.com" 的所有作品,版权均属于本网站,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:scbstone.com。

2、本文章内容(含图片或视频及音频)由网络、报刊、新闻等整理而成,文章所述观点并不代表本平台立场,并不代表赞同其观点和对其真实性负责,转载是为了更好的传播行业资讯,不涉及盈利问题,版权或图片归原作者所有,本平台为非盈利平台,如有涉及侵权之嫌,请及时联系我们。